Анализ фундаментальных факторов

Фундаментальные факторы являются ключевыми макроэкономическими показателями состояния национальной экономики, действующими в среднесрочной перспективе, воздействующими на участников валютного рынка и уровень валютного курса. Агентство Рейтер публикует специальную страницу прогноза основных экономических индикаторов развитых стран. Обычно это данные макроэкономической статистики, публикуемые национальными статистическими органами.

Отмечено, что на мировых валютных рынках, где 80% арбитражных операций проводятся с американским долларом, наибольшее влияние имеют данные по экономике США, что приводит к повышению или понижению курса доллара по отношению к остальным валютам.

Трейдеры, принимающие решения о покупке или продаже валюты, после появления на экранах мониторов сообщений о значении того или иного экономического индикатора, должны мгновенно ответить на ряд вопросов, от правильного решения которых зависит размер полученной прибыли или убытка. Появившиеся цифры могут быть такими, как ожидал рынок, или, наоборот, неожиданные. Поскольку трейдеры знают предварительный прогноз экономического показателя, в первую секунду после его публикации они сравнивают прогноз и реальное значение. В случае совпадения спрогнозированного и реального значения показателя сильного движения валюты, как правило, не происходит. Вышедшие данные могут быть положительными или отрицательными. Положительные данные приводят к росту курса валюты, отрицательные, наоборот, к его снижению. Принимается во внимание также показатель, учитывающий сезонную цикличность.

Выделяют следующие основные фундаментальные факторы: валютный курс по паритету (Purchasing Power Parity Rate - PPP Rate), валовой национальный продукт - ВНП (Gross National Product - GNP), уровень реальных процентных ставок (Real Interest Rate), уровень безработицы (Unemployment Rate), инфляция (Inflation), платежный баланс (Balance of Payment), индекс промышленного производства (Industrial Production), индекс главных показателей (Leading Indicators Index - LEI), индекс делового оптимизма.

Для трейдера универсальным правилом открытия позиции должно являться ориентирование на ожидания и настроения большинства участников рынка. Это достигается путем анализа ситуации по публикациям, при изучении обзоров состояния рынка в информационных системах, обмена мнениями с другими трейдерами. Таким образом, задача трейдера состоит в том, чтобы присоединиться к движению курса, продиктованному большинством участников рынка - "вскочить в лодку".

Аппроксимация отношения текущего положения цены к коридору будущих цен

Полезной в плане предсказания является величина, характеризующая положение цены в настоящий момент относительно коридора из максимальной и минимальной цен через некоторое количество периодов в будущем. Знание текущего положения цены в коридоре будущих цен позволило бы принимать решения о торговле при приближении значений прогнозируемой величины к максимальным и минимальным значениям ряда.

Рассмотрим результат расчета временного ряда, построенного по описанному правилу на основе динамики курса евро/доллар в 1999 году при прогнозировании на 24 часа вперед (см. рис. 2.14). Данный вид прогнозируемой информации на выбранном коридоре обладает распределением близким к равномерному, но при условии наличия в обучающей выборке данных о периодах роста, падения и застоя прогнозируемого инструмента в равной пропорции. В 1999 году евро больше падала в цене, и на диаграмме можно заметить, что значений прогнозируемой величины, показывающих потенциал снижения цены больше (количество значений близких к максимуму).

Рис. 2.14. Распределение ожидаемых значений при постановке задачи прогнозирования отношения текущего положения цены к коридору будущих цен (евро/доллар 1999 г.)

Аппроксимация прогнозируемых величин. Сглаженный шаблон максимальной прибыли

Рассмотрим перцептрон с одним выходным нейроном. Подавая на входы этого перцептрона любые числа x1, x2, ..., xn, получим на выходе значение некоторой функции F(x1, x2, ..., xn), которое является ответом (реакцией) сети. Очевидно, что ответ сети зависит как от входного сигнала, так и от значений ее внутренних параметров - весов нейронов.

Естествен вопрос: а может ли перцептрон реализовать достаточно сложную функцию? Этот вопрос, по своей сущности, математический - о представимости одних функций посредством других. Ученые занимались решением этой задачи долгое время и ответ был получен сравнительно недавно - в 1989 г. В результате продолжительных исследований несколькими учеными практически одновременно была сформулирована теорема, которая на языке нейросетей звучит так: «Любую непрерывную функцию нескольких переменных можно с любой точностью реализовать с помощью обычного трехслойного перцептрона с достаточным количеством нейронов в скрытом слое». Это означает, что с помощью стандартного перцептрона в принципе возможно решать любые задачи прогнозирования и оценки, в которых существуют функциональные зависимости. Здесь указывается «в принципе», так как теорема не указывает, каким способом можно подобрать веса каждого нейрона, используя набор примеров.

Если на рынке существуют функциональные зависимости, то успех решения задачи аппроксимации, кроме всего прочего, во многом будет зависеть от выбора прогнозируемой величины - обучающего правила. Рассмотрим пример формирования величины, достоверный прогноз которой позволял бы получать максимальную прибыль при торговле на рынке.

Как показано выше, в качестве обучающего правила можно взять MPP. Однако, MPP в чистом виде содержит дискретные данные, что делает задачу достаточно сложной. Кроме того, как показывает практика, для ведения оптимальной торговли, большую часть времени на рынке приходится ожидать возможности «войти в рынок». Построенная для такого рынка MPP будет содержать большое количество сигналов на «ожидание» покупки или продажи.

При обучении по такому правилу ИНС начнет «тяготеть» к формированию на выходе тех сигналов, которые чаще встречаются в обучающем множестве. Рассмотрим ряд MPP, построенный для динамики курса евро/доллар за 1999 год (см. рис. 2.11).

Рис. 2.11. Распределение желаемых выходных значений ИНС при применении в качестве обучающего правила «необработанного» MPP

Как показывает опыт, при прогнозировании по графическим образам добиться от сети точных данных на выходе невозможно, попытаемся облегчить для сети задачу обучения, а именно, сгладим значения MPP 6-типериодной скользящей средней. Гистограмма распределения выходного сигнала, таким образом, примет вид, изображенный на рисунке 2.12. Фактически график значений обучающего правила примет вид, изображенный на рисунке 2.9 (красная линия).

Особо хочется отметить тот факт, что обучающее множество желательно формировать таким образом, чтобы распределение выходных сигналов тяготело к равномерному, как показывает практика. Это позволит существенно уменьшить среднеквадратическую ошибку ИНС. В нашем случае (рис. 2.12), не смотря на некоторое приближение распределения сглаженного MPP к равномерному, распределение полученной после преобразования величины далеко до равномерного.

Рис. 2.12. Распределение значений на выходе последнего нейрона ИНС при применении в качестве обучающего правила сглаженного (6-типериодной скользящей средней) MPP (база - евро/доллар 1999)

Кроме того, в течении 1999 года евро больше падала в цене, следовательно сигналов на продажу и ожидание продажи в обучающей выборке получится больше, чем сигналов на покупку и ожидание покупки. Сразу можно говорить о том, что обученные по такому правилу ИНС будут «тяготеть» к сигналу «ожидание продажи». Необходимо использовать алгоритм формирования обучающей выборки, который бы позволял избегать излишнего доминирования отдельных выходных значений.

Возможными прогнозируемыми величинами при реализации задачи прогнозирования могут являться: доходность и ценовые показатели, то есть средневзвешенная цена, цены закрытия и открытия, максимальная и минимальная цены.Причем прогнозироваться могут как показатели, определенные для целой группы инструментов или некоторого рынка в целом, так и показатели, определенные только для одного инструмента финансового рынка. В некоторых пакетах нейросетевого анализа финансовых рынков встроены модели, позволяющие прогнозировать максимальные и минимальные значения цены на один или несколько шагов вперед.

Биологические нейронные сети

Сеть нейронов человеческого мозга представляет собой высокоэффективную комплексную систему с параллельной обработкой информации. Она способна организовать (настрорить) нейроны таким образом, чтобы реализовывать восприятие образа, его распознавание во много раз быстрее, чем эти задачи будут решены самыми современными компьютерами. Так распознавание знакомого лица происходит в мозге человека за 100-120 мс, в то время как компьютеру для этого необходимы минуты и даже часы.

Сегодня, как и 40 лет назад, не подвергается сомнению то, что мозг человека работает принципиально иным образом и более эффективно, чем любая вычислительная машина, созданная человеком. Именно этот факт в течение ряда лет побуждает и направляет работы ученых по созданию и исследованию искусственных нейронных сетей.

К первым попыткам раскрыть секреты анатомической организации мозга можно отнести исследования Сантьяго Рамон-и-Кахаля (1911). Применив метод окраски нейронов солями серебра, разработанный ранее Камилло Гольджи (серебро избирательно проникает в нейроны, но не пропитывает другие клетки мозга), Кахаль увидел, что мозг имеет клеточную архитектуру. Кахаль описал нейроны как поляризованные клетки, которые получают сигналы сильно разветвленными отростками, получившими названия дендритов, а посылают информацию неразветвленными отростками, названными аксонами. Аксон контактирует с дендритами других нейронов через специальные образования - синапсы, которые влияют на силу импульса (см. рис. 1.1).

Рис. 1.1. Схема биологического нейрона.

Окрашивание по Гольджи позволило выявить огромное разнообразие нейронов по форме тела, разветвленности дендритной части и длине аксона. Кахаль выявил различия между клетками с короткими аксонами, взаимодействующими с соседними нейронами, и клетками с длинными аксонами, проецирующимися в другие участки мозга. Несмотря на различия в строении, все нейроны проводят информацию одинаково.

Связи между нейронами опосредуются химическими передатчиками - нейромедиаторами - выделяющимися из окончаний отростков нейронов в синапсах.

Можно считать, что при прохождении через синапс сила импульса меняется в определенное число раз, которое будем называть весом синапса. Импульсы, поступившие к нейрону одновременно по нескольким дендритам, суммируются. Если суммарный импульс превышает некоторый порог, нейрон возбуждается, формирует собственный импульс и передает его далее по аксону. Важно отметить, что веса синапсов могут изменяться со временем, а значит, меняется и поведение соответствующего нейрона.

Еще в начале века нейрофизиологам стала ясна исключительно важная роль синапсов в обучении. Действительно, сигналы мозга, проходя через них, могут в разной степени усиливаться или ослабляться. Обращает на себя внимание и такой факт. Мозг новорожденного и взрослого человека содержат примерно одинаковое количество нейронов. Но только у взрослого человека он отличается упорядоченностью межнейронных синаптических связей. По-видимому, обучение мозга и есть процесс изменения архитектуры нейронной сети, сопровождаемый настройкой синапсов.

Использование систем с искусственной «памятью» для решения задач прогнозирования

Люди, использующие в своей повседневной работе технический анализ, приняли за аксиому утверждение о том, что история на рынке повторяется, что финансовые рынки поддаются прогнозированию. Это утверждение, однако, оспаривается приверженцами теории "Случайности цен", которая утверждает, что картина цен на биржевых и финансовых рынках - произвольные хаотичные изменения. Естественно, в действиях "биржевой" толпы - как всякого столпотворения - немало случайного. Однако наблюдатель может выявить повторяющиеся модели поведения толпы и на их основе сделать ставку на сохранение или на разворот тенденции. Человеку дана память. В памяти трейдеров - прежние курсы валют, и это влияет на их сегодняшние решения о купле и продаже. Благодаря памяти существуют явления поддержки (support) - пола цен - и сопротивления (resistance), или их потолка. Однако теоретики "случайности цен" упускают из виду тот факт, что память о прошлом влияет на поведение человека в настоящем.

В ценах заложена информация о спросе и предложении. Участники финансовых рынков используют эту информацию для принятия решений о купле и продаже. Обычные люди приобретают больше товара на распродаже и меньше, когда цены на него высоки. На финансовом рынке игроки не уступают им в практичности. Каждая цена - это сиюминутное соглашение о ценности достигнутое всеми участниками рынка, каждая цена отражает действия или их отсутствие - всех участников рынка. Таким образом, график можно представить как глазок в психологическое нутро толпы. Анализ графиков - анализ поведения участников рынка.

Специалисты по графикам изучают поведение рынка, пытаясь выявить текущие модели цен (price patterns - ценовые шаблоны, образы). В соответствии с аксиомой о "повторении истории на рынке" их цель - найти выигрышный вариант при повторении данных моделей. На обучение "качественному" выявлению моделей на графиках у трейдера может уйти от нескольких месяцев до нескольких лет практической и теоретической работы.

Если предположить, что история на рынке повторяется, следовательно, имеет смысл разработать систему, способную «запоминать» прошлые рыночные ситуации и соответствующие им последствия (т.е. их продолжения) с целью последующего сопоставления со складывающимися на рынке ситуациями. Каким образом такую систему можно реализовать? Простейшим решением такой задачи будет база данных, в которую можно записывать закодированные определенным образом рыночные ситуации. Для составления прогноза необходимо было бы просматривать все записи, которых для достижения прогноза необходимой точности должно быть огромное количество. Данная идея по причинам сложности доступа к данным, сложности критериев сопоставления информации и проч. представляется не конструктивной.

Способность к "запоминанию" свойственна системам реализующим нейросетевые принципы обработки данных. Известно, что прогнозирующую систему на базе искусственных нейронных сетей (ИНС) можно обучать довольно большим объемам информации, в которой система может выявлять зависимости, не поддающиеся обнаружению при использовании других методов обработки информации.

Идея ИНС развивается уже около полувека. Сегодня, по этому направлению, накоплена большая теоретическая база. На практике, прогнозирующие системы, базирующиеся на нейросетевых технологиях, внедряются все большими темпами (по большей части в США).

Экономико-математические методы

Статистические методики включают в себя проверенные классические методы - регрессионный, корреляционный анализ и т.п. Однако работа с подобными системами для прогноза оперативно меняющейся внутридневной информации для неспециалиста (человека без образования в области статистики) сопряжена с некоторыми трудностями, как при выборе метода анализа, так и при трактовке результатов. Это представляется довольно существенным недостатком, поскольку скорость прогноза внутридневного хода торгов очень важна.

Эволюционное программирование - сегодня является довольно динамично развивающимся направлением анализа данных. Идеей метода является запись предварительных гипотез на некотором внутреннем языке программирования. Далее система находит программу, максимально точно выражающую искомую зависимость, и начинает самостоятельно ее корректировать, после чего из множества модифицированных программ отбирает наиболее удачную. При всей перспективности методики оперативный прогноз не является ее сильной стороной, да и программная реализация эволюционного программирования пока еще не совершенна.

"Деревья решений" - метод весьма условно может быть отнесен к системам прогноза быстро меняющихся финансовых показателей, являясь скорее системой классификаций. Однако для анализа оперативных финансовых потоков малопригоден.

Генетические алгоритмы - этот метод весьма успешно используется для решения комбинаторных задач, а также задач поиска оптимальных вариантов. Кратко схему метода можно описать как выбор лучших решений по ранее формализованным критериям, при этом процесс оптимизации напоминает естественную эволюцию - отбор лучших, скрещивание и мутации. Но у метода есть ряд недостатков, например сложность формализации критериев отбора. Кроме того, в целом методика оптимизирована на класс задач, несколько отличающийся от прогноза оперативно меняющихся финансовых показателей.

Сегодня все больше операторов используют в своей деятельности искусственные нейронные сети. Сама нейросеть, как правило, представляет собой многослойную сетевую структуру однотипных элементов - нейронов, соединенных между собой и сгруппированных в слои.

Среди прочих слоев имеется входной слой, на нейроны которого подается информация, а также выходной, с которого снимается результат. При прохождении по сети входные сигналы усиливаются или ослабляются, что определяется весами межнейронных связей. Перед применением нейросеть необходимо обучить на примерах - с помощью коррекции весов межнейронных связей, т.е. по известным входным параметрам и результату сеть заставляют выдавать ответ, максимально близкий к правильному. Проблему оценки постоянно изменяющихся внешних условий и соответственно степени влияния на рынок тех или иных параметров нейросеть решает в силу самого принципа работы.

Еще один метод, который используется для решения задач прогнозирования - нечеткая логика. Всем нам свойственно давать простые, хотя бы по форме, ответы на любые самые сложные вопросы. Но факт остается фактом: в своей массе, мы чувствуем себя комфортнее, облекая величины и понятия реального мира в обычную числовую форму и описывая взаимоотношения между ними однозначными функциями. При этом при развитии любого процесса всегда имеется только одна возможность, все величины имеют детерминистский характер. Подобно обычным числам, с распределениями нечеткости можно вести и производить определенные операции, например, складывать и умножать. В принципе, можно построить непротиворечивую алгебру нечетких распределений. С математической точки зрения некоторое неудобство доставляет тот факт, что практически все операции можно ввести неоднозначным образом. С середины 60-х годов, после разработки теории нечетких множеств, было предложено несколько теорий, позволяющих формализовать неопределенность. Эта область знания в настоящее время интенсивно развивается.

Классификация рыночных ситуаций

В двух предыдущих опытах в качестве прогнозируемой величины была использована величина сглаженного MPP, другим словами решалась задача нелинейной регрессии при помощи ИНС. Фактически предпринималась попытка при помощи комитета нейроэкспертов получить максимально приближенную к «идеальной» кривую. Однако, как упоминалось выше, нейронные сети могут быть использованы также в качестве классификатора, необходимо лишь правильно закодировать значения классов.

Рассмотрим процедуру кодирования желаемых выходных значений в обучающей выборке, в соответствии с сигналами MPP для динамики курса евро/доллар в 1999 году. Общее количество образов в обучающей и тестовой выборке 6328. Практический метод кодирования был рассмотрен в подразделе 2.3.1. При кодировании обучающего правила, в первую очередь, необходимо выполнить подсчет количества образов для каждого из классов. На рисунке 2.22 в виде гистограммы показано распределение сигналов по классам в обучающей выборке. Рассчитанные таким образом длины отрезков составили: Dx1 = 0,1473; Dx2 = 0,4550; Dx3 = 0,2841; Dx4 = 0,1136. На основании рассчитанных длин интервалов можно вычислить значения, соответствующие ординальным классам: x1 = 0,0736; x2 = 0,3748; x3 = 0,7443; x4 = 0,9432. Эти значения можно использовать в качестве обучающего правила для ИНС.

Цель опыта: сформировать комитет нейроэкпертов, который бы решал задачу классификации рыночных ситуаций (на основе MPP) по сигналам индикаторов технического анализа, базирующихся на часовой динамике курса евро/доллар. Входная информация: значения индикаторов ТА. Выходная информация: значения классов образов: «Покупка», «Продажа», «Ожидание».

Рис. 2.22. Распределение ожидаемых значений при постановке задачи классификации рыночных ситуаций по сигналам MPP (евро/доллар 1999 г.)

В рамках решения поставленной задачи было обучено 21 ИНС (результаты обучения см. в приложении 1). Для обучения нейросетей был использован метод, базирующийся на генетических алгоритмах, что сказалось на качестве обучения.

MSE нейросетей, задействованных в эксперименте, в среднем оказалась меньше, чем в предыдущих опытах. В качестве результирующего значения будем использовать мнение комитета обученных нейросетей. Поскольку MSE нейросетей различаются мало (см. приложение 1), при расчете среднего мнения комитета воспользуемся формулой простой средней. Полученное среднее мнение комитета можно использовать как непосредственно для классификации ситуаций, так и для построения индикатора. Тестирование, как и в предыдущих опытах, будем проводить на входных данных, построенных на основе динамики курса евро/доллар за январь 2000 г.

Полученные при тестировании предсказываемые значения, как и в прошлых опытах, изобразим в виде точечной диаграммы. В целях обеспечения базы сравнения по оси абсцисс отложим значения MPP, сглаженные 6-типериодной скользящей средней (рис. 2.23).

Рис. 2.23. Диаграмма, отражающая качество распознавания комитетом нейроэкспертов рыночных ситуаций

Поскольку в качестве активационной функции нейронов ИНС была использована функция типа «сигмоид», значения, получаемые на выходном нейроне сетей, не будут дискретными. Поэтому относить образ (рыночную ситуацию) к тому или иному классу необходимо по некоторому правилу, например, по признаку попадания выходного значения ИНС в интервал класса Dxi. По результатам тестирования была получена следующая статистика:

а) 300 - количество верно предсказанных ситуаций из 618 (48,54%);

б) 415 - количество ситуаций с верно предсказанным направлением движением рынка - «скорее покупать» или «скорее продавать» (67,15%);

в) 446 - количество ситуаций с верно предсказанным действием «ожидание», всего ситуаций с продолжением «ожидание» - 466 (72,17% к общему количеству ситуаций; 95,71% к общему январскому количеству ситуаций с действием «ожидать»);

г) 6 из 152 (»4%) - абсолютно точно предсказанных сигналов на «торговлю» (покупка или продажа);

д) 104 из 152 (68,42%) - верно предсказанных направлений рынка для потенциальных сигналов на «торговлю» - т.е.

сигналы «скорее покупать» или «скорее продавать»;

е) 0,1736 - среднее отклонение выходных значений от сглаженного 6-типеродной скользящей средней MPP.

В целом, обобщая полученный результаты, можно говорить о наличии внутренних зависимостей в ценовой динамике, почти в 70% случаев однозначно было предсказано будущее направление движения рынка.

Кроме непосредственно классификации полученные прогнозные значения можно использовать для построения индикатора (см. рис. 2.24). Стрелками на графике отмечены моменты открытия и закрытия позиций по избранной системе торговли (длинных и коротких соответственно). Индикатор комитета изображен красной линией в нижней части, результат торговли - красной линией в верхней части рисунка.

Как и в предыдущих опытах, для моделирования торговли построим простейшую торговую систему. После процесса оптимизации значимые уровни расставим следующим образом:

а) открытие «длинных позиций» - пересечение уровня +0,15 вверх;

б) открытие «коротких позиций» - пересечение уровня -0,15 «вниз».

Рис. 2.24. Индикатор комитета и результат торговли

в январе 2000 г. на рынке евро/доллар

Как видно из рисунка, результат торговли в январе 2000 г. по курсу евро/доллар составил +780 пунктов (или 7,8 «фигур»), с учетом того, что по выбранной системе, торговля с ожидаемым сигналом принесла доход в размере +1428 пунктов (14,28 «фигур») - максимум, который можно было заработать в январе 2000 г.

Классификация рыночных ситуаций по достижимости значимых уровней.

Как было отмечено выше, первоочередной задачей технического анализа является определение направления движения цены в будущем. Тем не менее, для получения полного представления о состоянии рынка желательно знать, до какого уровня может дойти цена в ближайшее время. Если в финансовом ряде существуют функциональные зависимости, то ИНС, как универсальный инструмент аппроксимации, может оказаться полезным инструментом для предсказания уровней цены через некоторое количество периодов в будущем.

Обучающее правило для прогнозирования достижимости значимых уровней формируется в виде классов. Рассмотрим процесс формирования обучающего правила для часовой динамики курса евро/доллар за 1999 год. Указанная динамика имеет следующие характеристики (за 24 часа): максимальный достигнутый верхний уровень +0.0292, средний достигнутый верхний уровень +0.0049, предельно достигнутый нижний уровень

-0.0276, средний достигнутый нижний уровень -0.0056, т.е. в среднем за сутки цена проходит около 50 пунктов (вверх или вниз) и максимальное суточное движение цены близко к 300 пунктам (вверх или вниз). Статистически большинство значений достигнутых уровней не превосходят 80-100 пунктов. Исходя из указанных значений, можно формировать классы по достижимости ценой некоторых уровней (каждые 20 пунктов), т.е. образ попадает в первый класс, если за следующие 24 часа цена выросла/упала не более, чем на 20 пунктов, во второй класс, если цена выросла/упала более, чем на 20 пунктов, но не более, чем на 40 и т.д. Распределение количества образов по классам, при классификации по описанному принципу, представлено на рисунке 2.13.

Рис. 2.13. Распределение образов по классам при классификации по

признаку достижимости значимых уровней (евро/доллар 1999 г.)

Остается закодировать значения классов в соответствии с принципом максимизации энтропии (информационной насыщенности) выходных значений обучающего множества, описанном выше. Так, при полученном распределении ожидаемых выходных значений, коды классов примут следующие значения:

а.) для верхних уровней: x1 = 0.1125, x2

= 0.3706, x3 = 0.6162, x4 = 0.7743, x5 = 0.8635, x6 = 0.9474.

б.) для нижних уровней: x1 = 0.0810, x2

= 0.2896, x3 = 0.5229, x4 = 0.6973, x5 = 0.8126, x6 = 0.9297.

Классификация рыночных ситуаций. Шаблон максимальной прибыли

Поскольку сети с прямой связью являются универсальным средством аппроксимации функции, их с успехом можно использовать для решения задач классификации [1]. Богатые возможности отображения особенно важны в тех случаях, когда на основе нескольких оценок строится высокоуровневая процедура принятия решений. Известно много приложений ИНС с прямой связью к задачам классификации. Как правило, они оказываются эффективнее других методов, потому что нейронная сеть генерирует бесконечное число нелинейных регрессионных моделей.

Задача классификации может быть решена на сети с одним выходным нейроном, достаточно только разработать способ кодировать k классов. При применении нейронных сетей как классификаторов при прогнозировании финансовых рынков необходимо помнить о важности выбора обучающего правила и предварительной предобработке данных. Тем не менее, необходимо подчеркнуть, что классификация рыночных ситуаций в принципе возможна [1]. Ведь технический анализ стремится предсказать, главным образом, направление изменения цены (вниз, вверх, на том же уровне), а не величину этого изменения. Рассмотрим процесс формирования обучающего правила для задачи классификации рыночных ситуаций.

Пользователям программ технического анализа, в частности программы Equis MetaStock, известна встроенная система максимальной прибыли - MAXIMUM PROFIT SYSTEM (MPS). Алгоритм моделирования торговли построен по принципу «зачислять в прибыль, что возможно», будь то движение цены в течение одного часа или последовательность направленных движений в течение нескольких часов. Но, как известно, в реальной жизни невозможно «выигрывать» каждую «свечку», особенно если торговля идет на коротких периодах, например на «часовом интервале» - слишком малые и незначительные колебания совершает курс. В несколько модифицированном виде MPS может оказаться полезной в качестве обучающего правила для прогнозирующих ИНС. Попробуем разработать MPS, которая была бы более приближена к реальным условиям торговли на рынке.

Во-первых, необходимо определить, сколько пунктов должен содержать в себе «значимый» для торговли ход цены. Среди практикующих трейдеров «взять фигуру» (100 пунктов) при игре внутри дня (т.е. на часовом интервале) практически по любой валюте считается отличным завершением удачной сделки. Несколько меньший «выигрыш» также вполне устроит любого трейдера. Таким образом, можно говорить о присутствии определенных ориентиров, на которые нацелен трейдер в своей работе. Эти ориентиры могут появиться чисто из эмпирических соображений, однако, они могут быть вполне обоснованы статистически. Рассмотрим, например, часовую динамику евро/доллар за 1999 год, нас будут интересовать абсолютные изменения курса за 24 часа:

а) максимальное изменение курса за 24 часа = 0.0277;

б) минимальное изменение курса за 24 часа = 0.0000;

в) среднее изменение курса за 24 часа = 0.0047.

Из приведенных данных видно, что среднее значение суточного колебания курса евро равняется примерно 50 пунктов, т.е. на них вполне можно рассчитывать при торговле внутри дня. С учетом рисков и комиссионных положим «значимым» для торговли ход (направленное движение рынка) в 70 пунктов. Т.е. при торговле на рынке евро/доллар нас будут интересовать ходы не менее указанной цифры. На исторических данных вполне можно выполнить разметку, в каких местах следует покупать, в каких продавать, в каких ожидать покупки или продажи. Существуют предпосылки разработки алгоритма, формирующего так называемый шаблон (карту) максимальной прибыли - MAXIMUM PROFIT PATTERN (MPP). MPP - имеет сходство с индикатором, однако рассчитывается он не по прошлым данным, а по будущим. Сигналами MPP, например, могут быть:

а.) 1 - «покупка»,

б.) 0.8 - «ожидание покупки»,

в.) 0.2 - «ожидание продажи»,

г.) 0 - «продажа».

Моделирование торговли на исторических данных с построенным на их основе MPP приносит максимальную прибыль с учетом ограничения - реагирование только на ход, покрывающий не менее определенного количества пунктов, в нашем примере 70 (см.

рис. 2.9). Стрелками на рисунке отмечены моменты, в соответствии с сигналами MPP потенциально пригодные для торговли (покупки и продажи соответственно).

На исторических данных моделирование торговли показывает максимальную прибыль, однако у «правого края» графика невозможно продлевать MPP, поскольку цены будущих периодов неизвестны (задача как раз и состоит в том, чтобы их прогнозировать). Однако сигналы MPP могут оказаться полезными, например в качестве обучающего правила для ИНС.

В рассмотренных источниках встречаются постановки задач обучения ИНС, в которых брались заведомо неоптимальные правила для обучения, однако, по утверждению авторов, они добивались положительных результатов. Например, некоторые исследователи в качестве обучающего правила использовали значения, рассчитанные методом пересечения скользящих средних (Crossing Moving Averages - СMA) [1], в то время как известно, что торговля по такому правило редко приносит прибыль.

Рис. 2.9. График динамики курса евро/доллар (вверху), сигналы MPP

(внизу - синяя линия), усредненное значение MPP (внизу - красная линия).

Идея состоит в том, чтобы обучить ИНС так, что на входной образ она будет реагировать сигналом: «покупать», «продавать» или «ждать», таким образом, ИНС будет работать как классификатор рыночных ситуаций и тот факт, что в качестве обучающего правила будет использоваться MPP, дает шанс надеяться на очень хорошие результаты.

Далее предстоит решить задачу кодирования обучающего правила таким образом, что бы максимально упростить процесс обучения (правильное кодирование ожидаемых значений - один из залогов успешного обучения). Из всех статистических функций распределения, определенных на конечном интервале, максимальной энтропией - оценкой информационной насыщенности - обладает равномерное распределение. Применительно к данному случаю, это подразумевает, что кодирование переменных числовыми значениями должно приводить, по возможности, к равномерному заполнению единичного интервала закодированными примерами (захватывая и этап нормировки) .При таком способе кодирования все примеры будут нести примерно одинаковую информационную нагрузку.

Исходя из этих соображений, можно предложить следующий практический метод кодирования ординальных переменных (см. рис. 2.10). [37]. Единичный отрезок разбивается на n отрезков - по числу классов - с длинами пропорциональными числу примеров каждого класса в обучающей

Рис. 2.10. Иллюстрация способа кодирования ординальных переменных с учетом количества примеров каждой категории.

выборке: Dx = Pk/P, где Pk - число примеров класса k, а P - общее число примеров. Центр каждого такого отрезка будет являться численным значением для соответствующего ординального класса.

Концептуальная схема системы прогнозирования

Сегодня на рынке присутствует достаточное количество программ, реализующих нейросетевые подходы для решения задач прогнозирования. Однако, не всегда они учитывают все потребности пользователей. Например, попытки применения в РИА «РосБизнесКонсалтинг» для прогнозирования цены акций программ, имеющихся на отечественном рынке, показали, что задачи подготовки исходных данных и оформления результата решены в них удовлетворительно. Работа с этими программами оказалась возможной только после написания дополнительных программ для подготовки данных и интерпретации результатов. По результатам тестирования, аналитиками РИА «РосБизнесКонсалтинг» был сделан такой вывод, чем тратить собственные средства на улучшение потребительских качеств чужой программы, лучше создать собственную программу для собственных же нужд. Описанный здесь опыт одного из крупнейших российских информационно-аналитических агентств показывает, что имеет смысл разрабатывать собственную систему прогнозирования.

Область применения будущей разработки должна быть жестко ограничена прогнозами финансовых показателей, еще одно требование к программе – максимальный комфорт для будущих пользователей. Работа с программой не должна отнимать у пользователя много времени, а результаты ее работы должны удобно интерпретироваться и быть максимально приспособлены к использованию в существующей отчетности. Другими словами, разрабатываемая система прогнозирования не должна стать еще одной нейросетевой программой, которая может применяться во всех областях, в том числе и в области прогнозирования движения цены.

На рисунке 2.30 представлена концептуальная схема системы прогнозирования. Рассмотрим назначение основных модулей этой схемы, а также технологию работы с предложенной системой.

Как видно из предложенной схемы, вся система разбивается на несколько модулей, которые, в том числе, могут оформляться в виде отдельных EXE файлов, что позволило бы использовать их, например, для формирования других систем. Параметры настройки всех модулей должны задаваться в виде сценариев, и не требовать вмешательства оператора во время обработки данных.

Часть параметров в системе может задаваться в виде диапазона и шага, с которым этот диапазон необходимо пройти. В процессе работы система сама сможет выбирать значения из диапазона значений параметров, которые наилучшим способом соответствуют решению задачи. Это значит, что системой сможет пользоваться не только опытный специалист в области нейросетей, но и новичок. Разница между ними будет заключаться только в том, что новичок будет задавать большие диапазоны значений и меньший шаг, т.е. на решение задачи будет расходоваться больше машинного времени. По мере продвижения новичка в предметной области и приобретения им опыта использования программы, он будет точнее задавать параметры системы, обрабатывая больше моделей за единицу рабочего времени.

Как показывает практика, значительную часть технологического цикла решения прогнозных задач с применением нейронных сетей занимает подготовка массива входных данных. Через интерфейс модулей загрузки данных из внешних источников, обработки данных, формирования обучающих и тестовых множеств система получает и обрабатывает данные

о финансовых показателях. Учитывая специфические особенности

системы, данные должны поступать в виде временных рядов. Формируемые модулем обучающие и тестовые множества должны быть адекватны

Лист оставлен под концептуальную схему прогнозирования (рис. 2.30)

решаемой задаче, т.е. множество входных данных должно обеспечивать не только сходимость процесса обучения, но и точность прогнозирования. Описанные обстоятельства подводят к выводу о том, что в модуль формирования входных множеств необходимо включить оптимизационные алгоритмы.

Модуль торговых стратегий (проектов) должен позволять описывать правила торговли пользователя. При построении торговой стратегии необходимо обеспечить возможность использования лимитных и/или стоп-приказов, учитывать комиссионные, маржу и проскальзывание. Проверка торговой стратегии, использующей правила, нейросетевые предсказания и индикаторы, должны проводиться на исторической базе данных системы.

Моменты покупки/ продажи могут отображаться на графике, чтобы у пользователя была возможность уже при тестировании торговой системы понять, насколько прибыльна ее работа. Система должна поддерживать возможность проверки на исторических данных любой торговой системы, в том числе и системы, построенной без использования нейромоделей.

Модуль формирования комитета совместно с модулем оптимизации нейронных сетей обеспечивают формирование такой выборки нейросетей, которая обеспечивает наилучшие результаты при прогнозировании.

Такой отбор может производиться по следующей схеме. Среди множества обученных конфигураций нейросетей проводится отбор победителей на двух этапах по критерию надежности. Первый отбор сетей-кандидатов

для решения прогнозной задачи происходит на этапе их обучения, второй - на этапе применения. Процентное соотношение отобранных на этапе обучения нейроэкспертов к общему числу обученных сетей-кандидатов может доходить до 1%. Т.е. в комитет может попадать, например,

только каждая сотая нейросеть. Прогноз строится системой на основе линейной комбинации лучших отобранных из комитета на этапе применения нейроэкспертов.

Задача обучения возлагается на модуль обучения нейросетей. Как показывает практика, для того, чтобы нейронная сеть смогла отыскать зависимости во временном ряде, необходимо использовать передовые алгоритмы обучения. Хорошие результаты сегодня показывают методы обучения, базирующиеся на генетических алгоритмах.

В модуле интерфейса пользователя реализовывается обеспечение работы пользователя с системой. Рассмотрим технологическую цепочку работы с предложенной системой прогнозирования.

На первом шаге пользователь создает проект (торговую систему, стратегию), при помощи встроенных возможностей описывает ее, устанавливает ключевые параметры. В тех местах, где в системе предполагается использовать прогнозы нейронных сетей, настраиваются модели прогнозирования.

На втором этапе для каждой модели прогнозирования настраиваются параметры модулей, связанных с процессом обучения нейроэкспертов и получения результатов: какие данные требуются, где они могут быть найдены, шаблоны преобразования входных и выходных величин, параметры алгоритма обучения, настройки оптимизации модели и т.п.

На этом этапе пользователь может также сам участвовать в создании базы данных с финансовыми показателями.

После установления всех параметров торговой системы, ей может быть отдан сигнал, на запуск процессов оптимизации торговой системы (проекта), поиска оптимальной архитектуры нейронных сетей и обучения нейэкспертов. Прогнозирующая система должна уметь в автоматическом режиме осуществлять эти процессы. Обучение нейроэкспертов, самый критичный по времени процесс, может протекать в фоновом режиме постоянно, т.е. возобновляться каждый раз при включении компьютера. Чем больше система обучит нейроэкспертов, тем больше возможностей выбора появляется у нее при формировании комитетов.

После обучения достаточного для формирования комитетов количества нейроэкспертов, по правилам описанным в торговой системе (проекте), прогнозирующая система может генерировать сигналы, которые можно рассматривать как непосредственные приказы на торговлю. Можно предусмотреть несколько способов подачи сигнала на торговлю, например, через интерфейс пользователя – посредством сообщений, аудио и видеоэффектов, через локальные сети и Интернет – посредством сервиса ICQ, передачи сообщения на пейджер, передачи непосредственного приказа брокеру.

Благодаря такому подходу к организации диалога, пользователь вообще освобождается от необходимости следить за рынком, а сосредоточиться на проектировании и разработке новых торговых стратегий (проектов). По мнению экспертов, такой подход к организации торговли на финансовых рынках является оптимальным.

ЗАКЛЮЧЕНИЕ

Коннекционизм

Отличительной чертой нейросетей является глобальность связей. Базовые элементы искусственных нейросетей - формальные нейроны - изначально нацелены на работу с широкополосной информацией. Каждый нейрон нейросети, как правило, связан со всеми нейронами предыдущего слоя обработки данных (см. рис. 1.5, иллюстрирующий наиболее широко распространенную в современных приложениях архитектуру многослойного персептрона). В этом основное отличие формальных нейронов от базовых элементов последовательных ЭВМ - логических вентилей, имеющих лишь два входа. В итоге, универсальные процессоры имеют сложную архитектуру, основанную на иерархии модулей, каждый из которых выполняет строго определенную функцию. Напротив, архитектура нейросетей проста и универсальна. Специализация связей возникает на этапе их обучения под влиянием конкретных данных.

Рис. 1.5. Глобальность связей в искусственных нейросетях

Типичный формальный нейрон производит простейшую операцию - взвешивает значения своих входов со своими же локально хранимыми весами и производит над их суммой нелинейное преобразование:

Нелинейность выходной функции активации Y = f(S) принципиальна. Если бы нейроны были линейными элементами, то любая последовательность нейронов также производила бы линейное преобразование, и вся нейросеть была бы эквивалентна одному нейрону (или одному слою нейронов - в случае нескольких выходов). Нелинейность разрушает линейную суперпозицию и приводит к тому, что возможности нейросети существенно выше возможностей отдельных нейронов.

Локальность и параллелизм вычислений

Массовый параллелизм нейровычислений, необходимый для эффективной обработки образов, обеспечивается локальностью обработки информации в нейросетях. Каждый нейрон реагирует лишь на локальную информацию, поступающую к нему в данный момент от связанных с ним таких же нейронов, без апелляции к общему плану вычислений, обычной для универсальных ЭВМ. Таким образом, нейросетевые алгоритмы локальны, и нейроны способны функционировать параллельно.

Математическая модель нейрона, искусственные нейросети

Биологическая нейронная теория очень развита и сложна. Чтобы построить математическую модель процессов, происходящих в мозгу, примем несколько предположений:

а) каждый нейрон обладает некоторой передаточной функцией, определяющей условия его возбуждения в зависимости от силы полученных сигналов; кроме того, передаточные функции не зависят от времени;

б) при прохождении синапса сигнал меняется линейно, т.е. сила сигнала умножается на некоторое число; это число будем называть весом синапса или весом соответствующего входа нейрона;

в) деятельность нейронов синхронизирована, т.е. время прохождения сигнала от нейрона к нейрону фиксировано и одинаково для всех связей; то же самое относится ко времени обработки принятых сигналов.

Необходимо заметить, что веса синапсов могут меняться со временем - это принципиальная особенность. Именно изменение этих весов отвечает за возможность различной реакции организма на одни и те же условия в разные моменты времени, т. е. возможность обучения.

Нужно признать, что все эти предположения достаточно сильно огрубляют биологическую картину. Например, время передачи сигнала напрямую зависит от расстояния между нейронами (оно может быть достаточно большим). Тем удивительнее, что при этих упрощениях полученная модель сохраняет некоторые важные свойства биологических систем, в том числе адаптивность и сложное поведение.

Построим математическую модель нейрона (далее мы будем называть ее нейроном). Нейрон — это несложный автомат, преобразующий входные сигналы в выходной сигнал (см. рис. 1.2). Сигналы силы x1, x2, ..., xn, поступая на синапсы, преобразуются линейным образом, т.е. к телу нейрона поступают сигналы силы w1*x1, w2*x2, ..., wn*xn (здесь wi — веса соответствующих синапсов).

Рис. 1.2. Математическая модель нейрона

Для удобства к нейрону добавляют еще один вход (и еще один вес w0), считая, что на этот вход всегда подается сигнал силы 1. В теле нейрона происходит суммирование сигналов:

| (1.1) |

Затем применяет к сумме некоторую фиксированную функцию f и выдает на выходе сигнал силы Y = f(S).

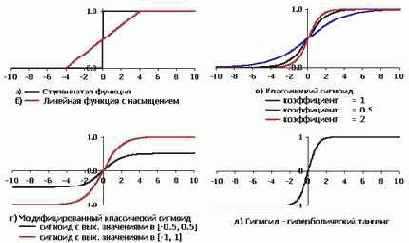

Эта модель была предложена Маккалоком и Питтсом еще в 1943 г. При этом использовались пороговые (ступенчатые) передаточные функции (см. рис. 1.3, а), и правила формирования выходного сигнала Y выглядели особенно просто.

Рис. 1.3. Активационные функции искусственных нейронов,

используемые при моделировании ИНС

В 1960 г. на основе таких нейронов Розенблатт построил первый в мире автомат для распознавания изображений букв, который был назван “перцептрон” (perception — восприятие). Этот автомат имел очень простую однослойную структуру и мог решать только относительно простые (линейные) задачи. С тех пор были изучены и более сложные системы из нейронов, использующие в качестве передаточных любые непрерывные функции.

Одна из наиболее часто используемых передаточных функций называется сигмоидной (или логистической) (см. рис. 1.3, в, г, д) и задается формулой:

|

(1.2) |

|

(1.3) |

Рис. 1.4. Простейшая нейросеть из трех нейронов

Нейросетевой индикатор для прогнозирования рынка евро/доллар

Абсолютное большинство трейдеров при прогнозировании финансовых рынков используют технический анализ (ТА). Одним из наиболее популярных разделов ТА является анализ при помощи индикаторов. Даже если торговая система трейдера не основана на индикаторах, он все равно использует 3-5 «дежурных сигнальщиков» в своей работе. Не существует индикатора, который бы со 100% уверенностью выдавал сигналы на вход в рынок и выход из него, так как индикаторы просто представляют текущую рыночную ситуацию в удобном виде и не позволяют однозначно сказать, что будет в будущем.

Необходимо отметить, что раздел ТА, посвященный индикаторам, разрабатывался достаточно давно и страдает излишней простотой подхода к интерпретации рынка по одной простой причине. Например, в 60-е годы не каждый трейдер имел доступ к компьютеру и «сигнальщики» рассчитывались ими в таблицах при помощи карандаша и бумаги. Современные компьютерные и аналитические технологии предоставляют в распоряжение трейдера гораздо больше возможностей для анализа рынка.

Разработаем индикатор, которому можно было бы доверять больше чем, например, таким популярным индикаторам как RSI или Stochastic. На способ решения задачи накладывают определенные особенности следующие условия: исследовательская деятельность, выполняемая в рамках данной работы, направлена на международный валютный рынок FOREX; стратегия торговли подразумевает торговлю на коротких периодах внутри дня.

Цель опыта: сформировать комитет нейроэкпертов, который бы решал задачу прогнозирования MPP, сглаженного 6-типериодной скользящей средней, построенного на основе часовой динамике курса евро/доллар. База для формирования входной информации: часовая динамика курса евро/доллар за 1999 год. Входная информация: приращения цен закрытия за 24 часа. Выходная информация: MPP, сглаженный 6-типериодной скользящей средней.

Обучение каждой сети производилось до тех пор, пока MSE не переставала заметно уменьшаться. MSE (Mean Squared Error) - среднеквадратическая ошибка значений, формирующихся на выходах ИНС, рассчитываемая в процессе обучения «с учителем» - один из самых распространенных критериев качества обучения нейросетей.

В таблице 2.1 представлены результаты обучения 10- ти ИНС. Нейронные сети не «научились» однозначно распознать хотя бы половину образов, и, кроме того, на одном и том же обучающем множестве показали разные результаты. Особо хочется обратить внимание на то, что даже сети одинаковой конфигурации показали различные «способности» к обучению. Этот факт наглядно иллюстрирует эффект «локальных минимумов» и «первоначальной точки» при обучении методом градиентного спуска (обратного распространения ошибки).

Таблица 2.1

Характеристики нейросетей, задействованных в эксперименте

|

Сеть |

Конфигурация |

MSE - среднеквадратическая ошибка |

Процент верно распознаваемых образов (к-т допущения 0.1), % |

|

EUR1 |

(24-36-1) |

0.2856 |

30,00 |

|

EUR2 |

(24-40-1) |

0.2915 |

28,53 |

|

EUR3 |

(24-36-1) |

0.2810 |

28,70 |

|

EUR4 |

(24-49-1) |

0.2620 |

35,04 |

|

EUR5 |

(24-42-1) |

0.2650 |

34,70 |

|

EUR6 |

(24-24-1) |

0.2824 |

27,93 |

|

EUR7 |

(24-28-1) |

0.2770 |

29,36 |

|

EUR8 |

(24-47-1) |

0.2680 |

33,70 |

|

EUR9 |

(24-47-1) |

0.2528 |

36,40 |

|

EUR10 |

(24-48-1) |

0.2600 |

35,12 |

Среднее значений комитета должно давать лучшие предсказания, чем средний эксперт из этого же комитета, причем, снижение ошибки может быть довольно заметным [37]. Поэтому, в предсказаниях всегда лучше опираться на средние значения всего комитета. В большинстве случаев выигрыш комитета выше, чем выигрыш каждого из экспертов.

Таким образом, метод комитетов может существенно повысить качество прогнозирования.

В качестве результирующего прогнозируемого значения воспользуемся взвешенной средней мнений сетей - экспертов. В качестве оценки степени обученности нейросетей воспользуемся коэффициентом корреляции выходов сети и «идеальных» значений из обучающего множества: чем больше коэффициент корреляции, тем больше выходные значения сети совпадают с «идеальными». Из таблицы 2.1 видно, что хуже обученные сети характеризуются меньшими значениями коэффициента корреляции. В результате хуже обученные нейросети из комитета вносят меньший вклад в общее мнение и не искажают предсказания.

Полученное среднее мнение комитета можно использовать для построения индикатора. Значения среднего мнения комитета, как и предполагалось выше (см. подраздел 2.3.2), тяготеет к нижней границе оптимальных значений, колеблется с малой амплитудой около своего среднего значения. Кроме того можно увидеть, что значения характеризуются шумом (испытывают резкие смены направлений), который затрудняет использование индикатора. Все вышесказанное наглядно демонстрирует график среднего мнения (синяя линия на рис. 2.15).

Рис. 2.15. Графики среднего мнения комитета нейроэкспертов (синяя линия)

и индикатора комитета (красная линия)

Более удобный вид индикатор примет, если его значения перед применением преобразовать так, чтобы они были более сглаженными и колебались в интервале [0;1]. Этого можно добиться путем некоторых преобразований, например: увеличением/уменьшением значения среднего мнения комитета на константу ("приподнимаем" график), растягиванием значения по направлению к краям (вычитаем 0,5, умножаем на коэффициент, прибавляем 0,5), применением функции-сигмоида, сглаживанием скользящей средней (в нашем примере 6 периодов) и т.п.

Полученный индикатор изображен красной линией на рисунке 2.15. Интерпретировать его сигналы можно следующим образом: при приближении индикатора к верхней границе интервала [0;1] необходимо покупать, при приближении индикатора к нижней границе интервала [0;1] необходимо продавать.

Для анализа «качества» индикатора построим точечную диаграмму результатов теста комитета нейросетей на динамике курса евро/доллар за январь 2000 г., на которой ИНС не обучались. По оси абсцисс будем откладывать «ожидаемые» значения, а по оси ординат - соответствующие значения полученного индикатора (рис. 2.16). Синими точками на рисунке 2.16 показаны результаты прогнозирования, красными цветом отмечена ситуация, возникающая в случае 100% совпадения ожидаемых и фактических выходных значений.

Рис. 2.16. Диаграмма, отражающая качество распознавания комитетом рыночных ситуаций.

По показаниям диаграммы можно сделать следующие выводы:

В том случае, когда значения, полученные в результате прогнозирования, совпадут с ожидаемыми, на диаграмме это будет изображено в виде точечной линии (красная линия на рисунке 2.16). Как видно из диаграммы (синие точки), значения индикатора «размазались» в результате преобразований (прогноз нейросетей, усреднение, растягивание), однако главные крайние значения собраны в «облака» в тех углах, в которых они и должны находиться для хороших прогнозов - «правый верхний» и «левый нижний».

Евро на протяжении 1999 года падала и уже на стадии формирования обучающей выборки было выдвинуто предположение о том, что нейросети с большей достоверностью научатся прогнозировать «продажу». Значения по оси абсцисс, лежащие в интервале [0;0.2], могут быть рассмотрены как потенциальные «продажные» сигналы, а в интервале [0.8;1] - как «покупочные». Облако в области потенциальных сигналов на продажу более концентрировано по оси ординат, а значит сигналы на продажу должны быть более точными. Будет хорошо, если при реальной работе на рынке с полученным индикатором, евро по отношению к доллару будет продолжать падать.

Средняя погрешность прогноза в январе 2000 составила 0.2333 при единичном интервале колебания индикатора. Это означает, что однозначных заключений о покупке или продаже по полученному индикатору делать нельзя, слишком велика погрешность (»46% интервала изменения величины) Реально сигналы, подаваемые индикатором комитета, можно рассматривать только как «скорее вниз, чем вверх» или «скорее вверх, чем вниз» и т.п.

Следующим этапом в анализе «качества» полученных результатов будет построение простейшей торговой системы, базирующейся на основе полученного индикатора, и моделирование торговли по ней на рынке.

Под простейшей торговой системой будем понимать систему, выдающую сигналы на открытие позиции (длинной и короткой) и закрытие позиции. Такую систему можно смоделировать, используя модуль System Tester пакета для технического анализа Equis MetaStock.

System Tester позволяет подобрать для индикаторов оптимальные уровни, при пересечении которых возникает сигнал на открытие или закрытие позиции. По результатам нескольких тестов значимые уровни можно расставить следующим образом (рис. 2.17):

а) 0.3 - пересечение индикатором этого уровня сверху вниз будем интерпретировать как сигнал на "продажу";

б) 0.7 - пересечение индикатором этого уровня снизу вверх будем интерпретировать как сигнал на "покупку".

Такую стратегию можно интерпретировать следующим образом: закрываем одну позицию, открываем другую в обратном направлении. При пересечении значимых уровней (на рисунке 2.17 синие горизонтальные линии) моделируются сигналы на покупку или продажу. График сигналов, используемых при обучении (сглаженный MPP), построен на рисунке синей линией. Из графика видно как индикатор «пытается повторить» идеальный сигнал. Обучение комитета нейро-экспертов проводилось по данным 1999 года. Протестируем индикатор комитета нейросетей на часовых котировках евро/доллар за январь 2000 года, т.е. на данных, которые не использовались в процессе обучения.

Рис. 2.17. Пример применения индикатора (красная линия)

Торгуя по такой системе в январе 2000 года на рынке евро/доллар, можно было заработать 488 пунктов (или 4,8 «фигуры» на лексиконе трейдеров), что составляет 57% годовых (12*4,8) для «немаржинальной» торговли (рис. 2.18). Стрелками на графике отмечены моменты открытия и закрытия позиций (длинных и коротких соответственно), внизу красной линией изображен индикатор (рис. 2.18).

Как правило, торговые системы практикующих трейдеров гораздо более сложные и строятся на большом числе элементов, поэтому на реальном рынке по рассмотренной здесь торговой системе профессиональные трейдеры, скорее всего, работать не будут в силу ее упрощенного подхода к интерпретации рыночных ситуаций. Однако она обладает потенциалом усовершенствования с точки зрения надежности и прибыльности. Поэтому работы в данном направлении должны быть продолжены.

Рис. 2.18. Результат торговли в январе 2000 г. на рынке евро/доллар

(красная линия вверху)

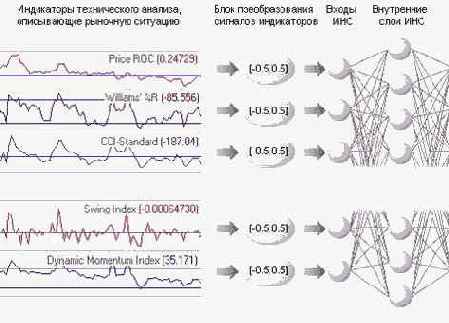

При разработке нейросетевого индикатора попытаемся в качестве входных данных использовать производные ценовой динамики, а именно - сигналы индикаторов технического анализа (ТА). Очевидные достоинства применения входных данных такого рода описаны выше.

Цель опыта: сформировать комитет нейроэкпертов, который бы решал задачу аппроксимации MPP, сглаженного 6-типериодной скользящей средней, по сигналам индикаторов технического анализа. База для формирования входной информации: часовая динамика курса евро/доллар. Входная информация: значения индикаторов ТА. Выходная информация: сглаженный 6-типериодной скользящей средней MPP.

При отборе индикаторов в обучающее множество будем руководствоваться следующими субъективными оценками: «этот индикатор довольно популярен и часто используется трейдерами», «он имеет достаточно хорошую амплитуду колебаний», «его можно легко перекодировать в интервал активационных функций нейронов». Почти каждый трейдер имеет набор индикаторов, с которыми он постоянно работает. Поэтому отбор тех или иных индикаторов в обучающее множество может быть делом вкуса исследователя.

Из множества индикаторов ТА для обучающей выборки отберем следующие двенадцать:

а) Williams' %R (14);

б) Dynamic Momentum Index;

в) Price ROC (24);

г) Chande Momentum Oscillator (20);

д) Chaikin A/D Oscillator;

е) CCI-Standard;

ё) Forecast Oscillator;

ж) Swing Index;

з) Stochastic Oscillator;

и) Relative Momentum Index;

й) Binary Wave Composite (as trend);

к) MACD (as trend).

Обучение каждой сети производилось до тех пор, пока MSE не переставала заметно уменьшаться. Результаты обучения 10-ти нейросетей представлены в таблице 2.2.

В качестве результирующего значения будем использовать мнение комитета указанных 10 нейросетей. Мнение комитета получается путем нахождения взвешенного по результирующей ошибке среднего мнения каждой сети, в результате чего хуже обученные сети имеют меньше шансов влиять на общее мнение комитета.

Полученное среднее мнение комитета можно использовать для построения индикатора. Значения среднего мнения комитета зашумлены, что затруднят использование индикатора, кроме того, в результате усреднения выходных значений ИНС уменьшилась амплитуда колебаний рассматриваемой величины. Интервал колебаний уменьшился с [-0.5;0.5] до [-0.3;0.3].

Таблица 2.2.

Характеристики нейросетей, задействованных в эксперименте

|

Сеть |

Архитектура |

MSE |

Доля верно распознаваемых образов (к-т допущения 0.1), % |

|

EUR1 |

(12-25-20-8-1) |

0.1905 |

51,17 |

|

EUR2 |

(12-24-16-8-1) |

0.1860 |

51,82 |

|

EUR3 |

(12-24-18-12-1) |

0.1900 |

49,69 |

|

EUR4 |

(12-24-18-12-1) |

0.1870 |

48,57 |

|

EUR5 |

(12-24-24-24-16-8-1) |

0.1630 |

59,56 |

|

EUR6 |

(12-24-18-12-1) |

0.1803 |

51,01 |

|

EUR7 |

(12-24-20-16-1) |

0.1800 |

51,86 |

|

EUR8 |

(12-24-20-16-1) |

0.1813 |

50,28 |

|

EUR9 |

(12-28-24-1) |

0.1670 |

48,48 |

|

EUR10 |

(12-28-24-1) |

0.1756 |

48,42 |

Проверить «качество» индикатора можно на данных, которые не использовались при обучении ИНС. Протестируем обученные ИНС на часовой динамике курса евро/доллар за январь 2000. Для анализа «качества» индикатора построим точечную диаграмму, на которой по оси абсцисс будем откладывать желаемые «идеальные значения», а по оси ординат - соответствующие значения полученного индикатора (рис. 2.19).

Точками красного цвета показано «желаемое» соотношение ожидаемых и фактически полученных выходных значений.

Как видно из диаграммы, значения полученного индикатора испытывают большие отклонения от «идеальных» значений (среднее отклонение составило 0.2053, что меньше, правда, чем в предыдущем опыте). Кроме того, сигналам на продажу можно доверять больше, чем сигналам на покупку (концентрированное облако из синих точек в левом нижнем углу).

Рис.2.19. Диаграмма, отражающая качество распознавания комитетом рыночных ситуаций (синие точки).

Потенциальную прибыльность торговли по сигналам полученного индикатора оценим по результатам простейшей торговой стратегии:

а) пересечение индикатором определенного верхнего уровня будет сигналом к покупке базовой валюты (евро);

б) пересечение индикатором определенного нижнего уровня будет сигналом к продаже базовой валюты (евро);

в) пересечение индикатором некоторого серединного уровня будет сигналом к закрытию открытых позиций.

Для получения лучших стратегий уровни необходимо подбирать оптимизационными методами. В рассматриваемом здесь опыте эти уровни были установлены в следующих местах: верхний (0.25), серединный (0), нижний (-0.25), при интервале индикатора [-0.5;0.5] (см рис. 2.20). При пересечении значимых уровней моделируются сигналы на покупку или продажу. На рисунке 2.20 сглаженный MPP изображен синей линией в нижней части рисунка, индикатор комитета - красной.

Торгуя по избранной системе в январе 2000 года на рынке евро/доллар, можно было заработать 580 пунктов (или примерно 6 фигур), что составляет 69,6% годовых (12*5,8) для «немаржинальной» торговли и 6960% годовых (12*5,8*100) для «маржинальной» торговле с плечом 100, но без учета комиссионных. Моменты открытия и закрытия позиций (длинных и коротких соответственно) отмечены стрелками на рисунке 2.21, в нижней части рисунка красной линией изображен индикатор комитета нейроэкспертов.

Рис. 2.20. Пример применения индикатора (красная линия)

Рис. 2.21. Результат торговли в январе 2000 г.на рынке евро/доллар

(красная линия вверху).

Результаты проведенного опыта оказались более успешными в сравнении с предыдущим. Большинство ИНС «научились» распознавать около половины предъявленных при обучении образов. MSE на выходах ИНС также оказалась меньше, чем в предыдущем опыте.

Обобщение значений индикаторов технического анализа

Отрицательной чертой метода «окон» является то, что его применение ограничивает «кругозор» сети. Технический анализ же, напротив, не фиксирует окно в прошлом, и пользуется весьма далекими значениями ряда. Например, утверждается, что максимальные и минимальные значения ряда даже в относительно далеком прошлом оказывают достаточно сильное воздействие на психологию игроков, и, следовательно, должны быть значимы для предсказания. Недостаточно широкое окно погружения в лаговое пространство не способно предоставить такую информацию, что, естественно, снижает эффективность предсказания. С другой стороны, расширение окна до таких значений, когда захватываются далекие экстремальные значения ряда, повышает размерность сети, что в свою очередь, приводит к понижению точности нейросетевого предсказания из-за разрастания размера сети. Выходом из этой, казалось бы, тупиковой ситуации являются альтернативные способы кодирования прошлого поведения ряда.

Альтернативным представлением входной информации можно считать значения индикаторов, построенные на основе ценовой динамики. Очевидные плюсы такого подхода:

а) значение каждого из индикаторов зависит от определенного числа значений временного ряда в прошлом, таким образом использование совокупности нескольких индикаторов позволяет охватить рынок широким взглядом и посмотреть на рыночную ситуацию в прошлом с различных точек зрения.

б) многочисленность индикаторов затрудняет их использование, тогда как каждый из них может оказаться полезным в применении к конкретному финансовому ряду.

в) выборка с индикаторами обычно достаточно мала, и, соответственно, количество входных нейронов сети не велико.

Необходимо отметить, что в выборку стоит отбирать наиболее значимую комбинацию технических индикаторов, которую и следует затем использовать в качестве входов нейросети. Решить задачу выбора необходимых индикаторов можно при помощи оптимизационных методов и тех же нейронных сетей.

Как было отмечено выше, значения, подаваемые на входы ИНС, должны лежать в том же интервале, что и у активационных функций (сигмоидов) нейронов. Т.е. в процессе формирования обучающей выборки необходимо перекодировать значения индикаторов в интервал активационных функций, используемых в опытах ИНС, в том числе и с применением функций сигмоидов [37]. Наглядно процесс подготовки множества входных данных представлен на рисунке 2.8.

Рис. 2.8. Схема формирования входных сигналов ИНС на базе

индикаторов технического анализа

Стоит отметить, что описанный здесь способ представления входных данных не уступает по информативности методу «окон», но допускает такое сжатие информации, которое описывает прошлое с избирательной точностью. Подобного рода сжатие информации является примером извлечения из непомерно большого числа входных переменных наиболее значимых для предсказания признаков.

Обучение искусственных нейронных сетей

Привлекательной чертой нейровычислений является единый принцип обучения нейросетей - минимизация эмпирической ошибки. Функция ошибки, оценивающая данную конфигурацию сети, задается извне - в зависимости от того, какую цель преследует обучение. Но далее сеть начинает постепенно модифицировать свою конфигурацию - состояние всех своих синаптических весов - таким образом, чтобы минимизировать эту ошибку. В итоге, в процессе обучения сеть все лучше справляется с возложенной на нее задачей. Не вдаваясь в математические тонкости, образно этот процесс можно представить себе как поиск минимума функции ошибки E(w), зависящей от набора всех синаптических весов сети w (см. рис.1.6).

Рис. 1.6. Обучение сети как задача оптимизации

В основе большинства известных сегодня алгоритмов обучения нейросетей лежит метод градиентной оптимизации - итерационное изменение синаптических весов, постепенно понижающее ошибку обработки нейросетью обучающих примеров. Причем изменения весов происходят с учетом локального градиента функции ошибки. Эффективным методом нахождения этого градиента является так называемый алгоритм обратного распространения ошибки (error back-propagation). Разницы между желаемыми и фактическими ответами нейросети, определяемые на выходном слое нейронов, распространяются по сети навстречу потоку сигналов. В итоге каждый нейрон способен определить вклад каждого своего веса в суммарную ошибку сети простым умножением невязки этого нейрона на значение соответствующего входа. Простейшее правило обучения соответствует методу наискорейшего спуска - изменения синаптических весов пропорциональны их (весов) вкладу в общую ошибку.

Таким образом, одна и та же структура связей нейросети эффективно используется и для функционирования, и для обучения нейросети. Такая структура позволяет вычислять градиент целевой функции почти так же быстро, как и саму функцию. Причем вычисления в обоих случаях распределенные - каждый нейрон производит вычисления по мере поступления к нему сигналов от входов или от выходов.

Итак, базовой идеей большинства алгоритмов обучения является учет локального градиента в пространстве конфигураций для выбора траектории быстрейшего спуска по функции ошибки. Функция ошибки, однако, может иметь множество локальных минимумов, представляющих субоптимальные решения (см. рис. 1.6). Поэтому градиентные методы обычно дополняются элементами стохастической оптимизации, чтобы предотвратить застревание конфигурации сети в таких локальных минимумах. Идеальный метод обучения должен найти глобальный оптимум конфигурации сети.

Обзор программных средств, реализующих алгоритмы нейровычислений для решения задач прогнозирования

Сегодня разработано большое количество программных продуктов, пригодных для применения там, где возникает необходимость использования технологии нейровычислений. Существуют универсальные нейросетевые пакеты, предназначенные для решения любых задач, которые можно решить при помощи нейронных сетей, от распознавания речи и образов до решения задач прогнозирования (Brain Maker Pro, NeuroSolution), но, как показывает практика, такие программные продукты не всегда удобны для решения задач прогнозирования временных рядов. Существует класс нейросетевых программных продуктов, предназначенных исключительно для решения задач прогнозирования временных рядов. Эти продукты ориентированы на финансовых работников - трейдеров, биржевых аналитиков и т.д., часто обладают дружественным графическим интерфейсом, и проектируются таким образом, чтобы человек, имеющий даже поверхностное представление о нейронных сетях, смог быстро их освоить. К таким программным продуктам относятся: Neuro Builder 2001, NeuroShell Day Trader, BioComp Profit, NeuroScalp.

Наиболее популярные сегодня в России следующие программные про-дукты, реализующие нейросетевые подходы к решению задач прогно-зиро-вания: Brain Maker Professional, NeuroShell Day Trader, Neuro Builder 2001.

Пакет Brain Maker Professional, цена $850 - предназначен для построения нейронных сетей обратного распространения. Пакет включает в себя программу подготовки и анализа исходных данных NetMaker, программу построения, обучения и запуска нейросетей BrainMaker, а также набор утилит широкого назначения. Программный пакет ориентирован на широкий круг задач - от создания прогностических приложений до организации систем распознавания образов и нейросетевой памяти. Значительное количество функций программы ориентировано на специалистов в области исследования нейросетей. Следует отметить, что организация внутреннего представления нейросетевых моделей является “прозрачной” и легко доступной для программного наращивания. В программе BrainMaker предусмотрена система команд для пакетного запуска.

Существует интерфейсная программа- функция для включения обученных сетей в программы пользователя. В целом пакет может быть интегрирован в программный комплекс целевого использования.

Программа BrainMaker предназначена для построения нейросети по некоторым исходным установкам, ее обучение в различных режимах, модификацию параметров сети. Программа имеет значительное количество контрольных функций для оптимизации процесса обучения. Помимо этого, программа предоставляет ряд методов анализа чувствительности выходов сети к различным вариациям входных данных, при этом формируется подробный отчет, в соответствие с которым можно дополнительно оценить степень функциональной зависимости входных и выходных значений.

NeuroShell Day Trader v. 3.0, цена $2590 - нейросетевая система, которая учитывает специфические нужды трейдеров и достаточно легка в использовании. NeuroShell Trader имеет, как и в других стандартных программах для трейдеров, «графический» пользовательский интерфейс. Возможности графики позволяют отображать данные в виде японских подсвечников (candlestick), в форме open/high/low/close, high/low/close, линейных графиков или гистограмм различных типов. Существует возможность менять цвета, сжимать и растягивать шкалы, прятать и вновь делать видимыми потоки данных. В ежедневной, недельной или месячной временной шкале можное отображать курсы акций, цены товаров (commodities), биржевые индексы (indexes) , взаимные фонды (mutual funds), обменые курсы валют (foreign exchange rates) и т.д.

NeuroShell Trader с легкостью читает стандартные текстовые файлы open/high/low/close/volume, которые поставляют большинство соответствующих агентств. В частности, NeuroShell Trader работает с текстовыми файлами, файлами в формате MetaStock (включая версию 6) и файлами данных в формате, используемом программами TradeStation, SuperCharts и Wall Street Analyst, которые Omega Research распространяет на своих компакт-дисках. Зачастую эти данные непосредственно могут быть использованы в качестве входных переменных для нейронной сети.

В NeuroShell Trader имеется обширная библиотека из более чем 800 технических индикаторов. Помимо стандартных индикаторов, таких как скользящие средние (moving averages), норма изменения (rate-of-change) или стохастические линии (stochastics), NeuroShell Trader дает возможность реализовать собственные индикаторы путем комбинации готовых функций из внушительного списка, в который входят условия «если-то», арифметические операторы, тригонометрические функции и многое другое.

Однако одним из основных достоинств рассматриваемого продукта является то, что нейронные сети являются встроенными, а не являются чем-то привнесенным извне и используемым отдельно. Они присутствуют в меню под рубрикой "Predictions"(Прогнозы) наряду с "Indicators"(Индикаторами) и "Data"(Данными). Мастер прогноза (Prediction Wizard) позволяет выбрать, что пользователь хочет предсказывать. Это могут быть цены закрытия (close), их процентные изменения или иные данные или индикаторы. Существует возможность устанавливать, на сколько дней вперед делать предсказания.

Neuro Builder 2001 Advanced, цена $3500 - продукт, принадлежащий к категории наукоемких, высокотехнологичных, узкопрофессиональных инструментов. Это 32-битное приложение, работающее под управлением ОС Windows 95/98/NT 4.0. В своей категории - специализированные программы для финансовых аналитиков - Neuro Builder 2001 занимает пограничное положение между серийными программами и заказными системами. Она может быть использована как самостоятельный продукт, может выступать составной частью сложного аналитического комплекса. Ниже перечислены семь главных отличительных характеристик программы Neuro Builder 2001:

а) программа Neuro Builder 2001 - приложение, созданное специально для решения задач прогнозирования на финансовых рынках;

б) программа Neuro Builder 2001 - приложение, позволяющее использовать нейросети в повседневной работе так же просто, как и привычные для трейдеров инструменты - программы технического анализа и электронные таблицы;

в) программа Neuro Builder 2001 - приложение, позволяющее пользователю использовать навыки, приобретенные при работе с Microsoft Office - технологичность и регулярность, которые обеспечиваются автоматизацией работы программы по разработанным пользователем сценариям и оформление отчетов программой по созданным им шаблонам;

г) программа Neuro Builder 2001 - единственный на сегодняшний день серийно выпускаемый программный продукт, содержащий модуль исследования данных до определения архитектуры нейросети - Best Builder, позволяющий автоматизировать определение входного вектора параметров задачи с учетом влияния каждого параметра входного вектора на предполагаемый результат;

д) программа Neuro Builder 2001 - не является «черным ящиком»; подробная документация содержит описание всех структур и файлов, включая временные файлы. Все файлы с данными системы хранятся только в двух форматах - текстовый и EXCEL;

е) программа Neuro Builder 2001 - продукт, не зависящий от источника данных; в состав программы входит модуль Data Builder Light, позволяющий преобразовывать финансовые данные из множества популярных форматов, в формат данных программы Neuro Builder 2001 и исправлять ошибки в данных параллельно с их преобразованием;

ж) программа Neuro Builder 2001 - позволяет использовать найденные решения неоднократно; данные для конкретной задачи всегда формируются на этапе ее решения через запрос к базе данных и сразу уничтожаются после получения результата; между сеансами работы хранится только описание способа получения данных из локальной базы;

з) программа Neuro Builder 2001 реализована в виде множества независимых модулей, взаимодействующих в рамках комплекса по документированным интерфейсам; каждый из программных модулей оформлен в виде выполняемой программы (EXE) и отвечает за решение одной из конкретных подзадач в составе общей задачи прогнозирования на финансовых рынках; каждый из модулей в состоянии работать как в составе комплекса программы Neuro Builder 2001, так и совместно с любыми другими программами, поддерживающими его интерфейс.

Технология применения программы Neuro Builder 2001 ориентирована на регулярность получения результатов и экономию рабочего времени аналитика. Так программа Neuro Builder 2001 обеспечивает минимальный период прогнозирования, соответствующий одним суткам. В конце торгового дня в базу данных программы заносятся цены завершившегося дня, и программа запускается на обработку новых данных по заранее подготовленному сценарию. Контроль оператора в процессе счета не требуется. В начале следующего торгового дня по результатам обсчета уже можно получить прогноз цен закрытия этого дня. Таким образом, основное время работы программы приходится на ночь, и задача - прогноз на день вперед - решена. Участие пользователя состоит в подготовке корректных сценариев для работы программы и обеспечении бесперебойной подачи питания компьютеру, на котором запущена программа. Особенно хочется подчеркнуть, что пакет Neuro Builder 2001 разработан отечественной фирмой «РосБизнесКонсалтинг».

Другие программные продукты, реализующие нейросетевые принципы, менее известны и не получили большого распространения. Таким образом, можно заключить, что типичный программный продукт российского рынка нейросетевых программ, предназначенный исключительно для прогнозирования финансовых рынков, оценивается производителями примерно в $2000-$3000. Указанная цена по российским меркам достаточно высока (учитывая заработную плату в среднем по территории Российской Федерации), однако, относительно потенциальных прибылей, которые можно получить с использованием рассмотренных программных продуктов при торговле на финансовых рынках, это очень незначительная сумма.

СПЕЦИАЛЬНАЯ ЧАСТЬ

Оценка достижимости ценой значимых уровней